L’importanza del sociale

Esg è quasi sempre sinonimo di sostenibilità ambientale. In realtà, l’acronico considera anche la parte sociale e la governance, delle quali si tende a parlare molto meno. Non è il caso di Axa Investment Managers, che ha puntato con forza proprio sulla parte sociale. Anne Tolmunen, cfa e portfolio manager della società, racconta come viene gestito questo tema.

Esg è quasi sempre sinonimo di sostenibilità ambientale. In realtà, l’acronico considera anche la parte sociale e la governance, delle quali si tende a parlare molto meno. Non è il caso di Axa Investment Managers, che ha puntato con forza proprio sulla parte sociale. Anne Tolmunen, cfa e portfolio manager della società, racconta come viene gestito questo tema.

Affrontare le questioni sociali non è un compito facile, soprattutto perché è necessario considerare le sfide a esse legate e, allo stesso tempo, cercare di ottenere un ritorno finanziario.

«In Axa Investment Managers (Axa Im) crediamo fermamente che, in quanto investitori, abbiamo un ruolo da svolgere nella società nel plasmare un futuro più sostenibile, non solo per i nostri clienti, ma anche per le nostre comunità e per il mondo in cui viviamo. Nell’universo azionario quotato in borsa, investiamo e ci relazioniamo con le aziende che, attraverso i prodotti e i servizi che offrono, rispondono alle esigenze di persone meno abbienti e appartenenti a comunità disagiate. Allo stesso tempo, abbiamo il dovere di fornire rendimenti finanziari ai nostri clienti, ma non crediamo che i due obiettivi siano necessariamente in contrapposizione. Anzi, abbiamo sviluppato una strategia, che abbiamo chiamato “Social progress”, in grado di identificare le aziende per le quali esiste una relazione simbiotica tra risultati finanziari e sociali positivi. Consideriamo, quindi, l’impatto sociale positivo un filtro per individuare le imprese in grado di generare, nel lungo periodo, rendimenti finanziari superiori. A nostro avviso, vi sono molte opportunità di investimento in questo campo in società con un elevato potenziale di miglioramento, poiché rispondono a importanti esigenze sociali insoddisfatte in ambiti quali l’istruzione, la sanità e i servizi finanziari. La domanda di questi prodotti e servizi è in crescita grazie all’aumento della classe media nei mercati emergenti e la democratizzazione della tecnologia ha consentito l’accesso a questa classe a fasce della popolazione alle quali precedentemente non era reso possibile».

Sui criteri Esg, forse si può affermare che, a oggi, sia stata prestata meno attenzione alla “S” dell’acronimo. Qual è la vostra opinione in merito?

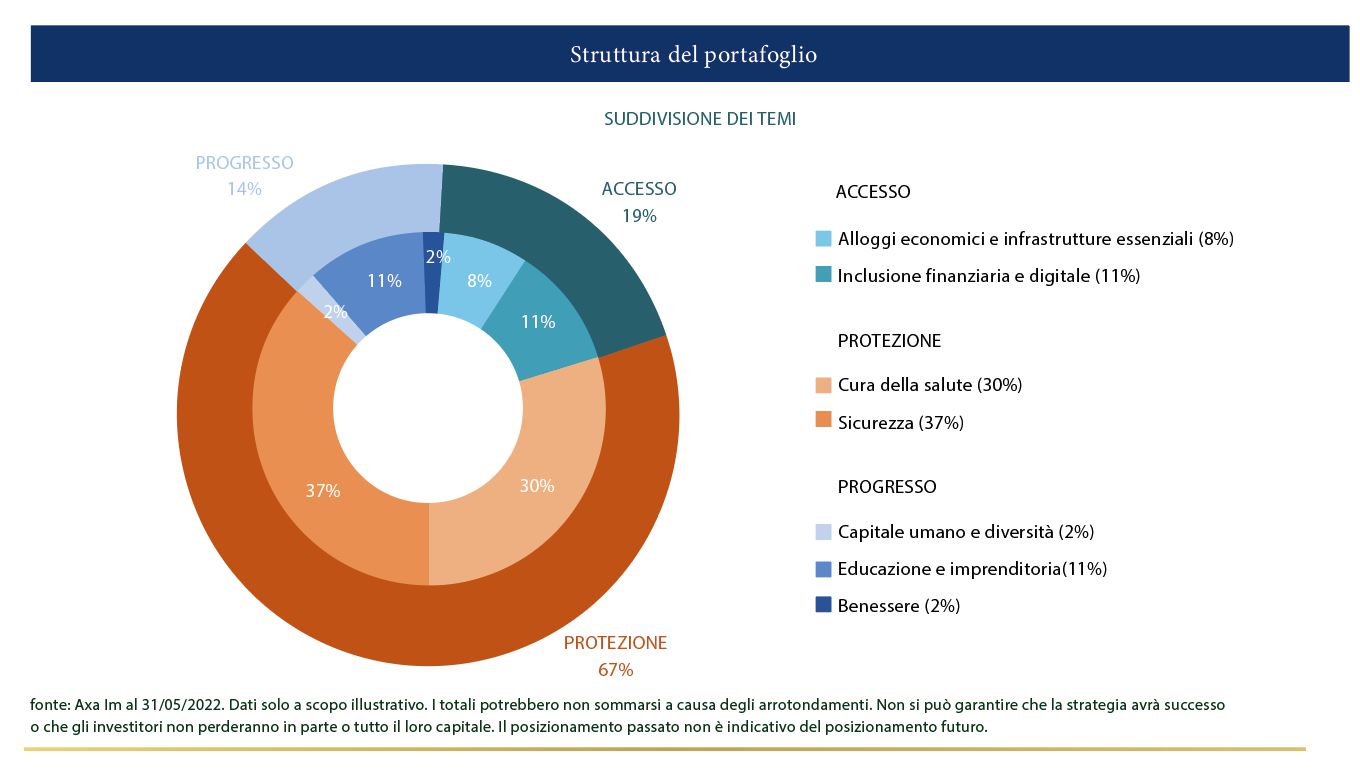

«Concordiamo sul fatto che la “S” di Esg abbia, storicamente, ricevuto meno attenzione della “E” da parte della comunità degli investitori: gli strumenti finanziari che si concentrano sull’impatto sociale sono molto meno numerosi di quelli che si focalizzano su quello ambientale. Nonostante ciò, in base alla nostra esperienza, la domanda nei confronti dei primi è aumentata rapidamente negli ultimi anni. In precedenza, la necessità immediata di ridurre le emissioni di anidride carbonica e le pressioni esercitate dai governi, dalle autorità di regolamentazione e dai clienti per affrontare il cambiamento climatico sono state al centro dell’attenzione e hanno spinto gli asset manager a sviluppare strategie di investimento per rispondere a questa richiesta. Negli ultimi anni, tuttavia, abbiamo assistito a un forte aumento dell’interesse per gli aspetti di carattere sociale, che riteniamo sia stato in parte innescato dalla pandemia di Covid 19, ma anche da visioni politiche sempre più polarizzate e da un crescente divario di ricchezza che hanno portato sotto i riflettori il fenomeno delle disuguaglianze. Di recente, la guerra in Ucraina ha evidenziato l’importanza della sicurezza e l’aumento del costo della vita ha raggiunto un punto di crisi. Questi eventi hanno spinto gli investitori a considerare l’impatto dei loro investimenti sulla sanità, sulla sicurezza e sulla capacità delle persone di raggiungere il loro pieno potenziale attraverso l’istruzione o l’imprenditorialità. Forse è diventato più evidente che questi problemi hanno conseguenze economiche e importanti ricadute sui rendimenti finanziari. Ad esempio, durante la pandemia abbiamo imparato che, se non forniamo a tutti un’assistenza sanitaria di qualità e non adottiamo una politica di prevenzione delle malattie, mettiamo a rischio la nostra salute e la nostra prosperità economica. È quindi nel nostro interesse considerare il benessere degli altri. La relativa mancanza di attenzione alle questioni sociali può essere stata determinata anche dalla percezione che sia un tema meno investibile e più difficile da misurare e rendicontare rispetto a quello ambientale. In effetti, la misurazione e la rendicontazione dell’impronta di carbonio sono diventate standardizzate, rendendo più facile il confronto dell’impatto delle aziende sul cambiamento climatico. Con tutto ciò, abbiamo identificato diversi driver di progresso sociale in cui investire che abbiamo raggruppato nelle seguenti tre aree: accesso, protezione e progresso. La prima riguarda il miglioramento dell’accessibilità ai servizi essenziali, come l’inclusione finanziaria e quella digitale e alloggi a prezzi non proibitivi, aumentando così l’inclusione delle popolazioni meno abbienti e rispondendo ai bisogni non soddisfatti. La seconda cerca di facilitare la fruizione, anche da un punto di vista economico, di soluzioni sanitarie di qualità, di sostenere l’innovazione medica e di investire nella prevenzione e nella sicurezza (igiene, stile di vita sano, diagnostica, ecc.). La terza riguarda le aziende che promuovono l’imprenditorialità e l’istruzione per responsabilizzare e qualificare le persone, sostenere le piccole imprese e lo sviluppo delle comunità svantaggiate, ampliando così le opportunità per tutti. Per misurare l’impatto dei nostri investimenti, abbiamo definito diversi key performance indicator (Kpi) cui fare riferimento. Ad esempio, nell’ambito delle soluzioni sanitarie, uno dei Kpi utilizzati è il numero di pazienti raggiunti che si trovano in condizioni disagevoli, mentre per il tema dell’inclusione finanziaria riportiamo il numero di micro-mutuatari aggiunti. Inoltre, rendicontiamo l’esposizione del portafoglio a ciascun Sdg dell’Onu, dimostrando il contributo di ogni azienda ai singoli obiettivi»

L’introduzione di una tassonomia aiuterà a concentrarsi maggiormente sulle questioni sociali?

«L’introduzione di una tassonomia sociale, anche se non è imminente, dovrebbe fungere da ulteriore stimolo per gli investitori e le imprese a concentrarsi su questioni sociali, quali le pari opportunità, il lavoro dignitoso e l’inclusione, fornendo al contempo un quadro di riferimento comunemente accettato. Le aziende saranno chiamate a rispondere del loro impatto sociale, sia in termini di prevenzione dei danni sociali (ad esempio, le violazioni dei diritti umani), sia sul miglioramento attivo della fornitura di beni e servizi essenziali, in particolare alle popolazioni meno agiate. È probabile che la tassonomia sociale abbia un impatto positivo sui flussi di capitale e aiuti a fare divulgazione in questo ambito. Ciò dovrebbe portare a una maggiore attenzione per una “giusta transizione”, allo scopo di proteggere i mezzi di sussistenza e i gruppi più vulnerabili durante il passaggio a modelli economici più sostenibili».

Come individuate e come cercate le opportunità per le aziende di migliorare i servizi volti alle persone più disagiate?

«Ci sono molti problemi che vorremmo affrontare, ma ci concentriamo su quelli che sono altamente investibili, che presentano un’opportunità di crescita a lungo termine e che porteranno a un vero impatto positivo di cui possiamo riferire i progressi. Per generare idee, abbiamo formato gli “Impact research pods”, cioè gruppi di persone che si occupano, sia di gestione dei portafogli, sia di ricerca sugli investimenti responsabili. Essi si concentrano su 12 temi (sei di questi riguardano questioni sociali quali istruzione e imprenditorialità, capitale umano e diversità, benessere e sicurezza, sanità, inclusione finanziaria e tecnologica, edilizia abitativa e infrastrutture essenziali) e si riuniscono regolarmente per identificare ed esaminare nuove aziende nelle quali investire che siano meglio allineate per la qualità dell’impatto sociale e con un potenziale di rendimento finanziario superiore. Per analizzare in dettaglio ogni possibile nuovo investimento, abbiamo sviluppato un quadro di riferimento proprietario per garantire che la generazione di impatto sia intenzionale, mirata e sia anche un fattore chiave per le decisioni delle imprese. Questo approccio ci aiuta a definire gli obiettivi di impatto in linea con gli Sdg delle Nazioni Unite e i riscontri quantificabili degli obiettivi sociali desiderati che intendiamo raggiungere. Il quadro di riferimento si basa su cinque pilastri principali: l’intenzionalità (gli investimenti devono avere un chiaro obiettivo di impatto), la materialità (il risultato mirato deve essere di rilevanza materiale), l’addizionalità (i prodotti o i servizi forniti devono essere altamente accessibili o commercialmente redditizi), le esternalità negative (dobbiamo assicurarci che le pratiche o i prodotti dell’azienda non abbiano un impatto negativo altrove) e la misurabilità (dobbiamo misurare e riferire sul risultato che ci si è prefissi). A sostegno di questo quadro di riferimento, disponiamo di analisti d’impatto dedicati, inseriti all’interno dei team d’investimento. Essi sono responsabili della produzione di analisi qualitative in base al nostro framework d’impatto proprietario. Concentrandosi principalmente sui prodotti e sui servizi dell’azienda, valutano l’allineamento delle attività dell’impresa agli Sdg dell’Onu e quantificano il loro grado di impatto sulle questioni sociali. Le loro raccomandazioni sono fondamentali per convalidare l’integrazione di una società nel portafoglio. Finora sono state valutate più di 250 società».

Quali sono i rischi principali che ritenete si presenteranno nei prossimi 10 anni e come li avete identificati?

«Uno degli obiettivi principali dei nostri “Impact research pods” è definire i rischi sociali che si riflettono nei temi d’investimento, attingendo a piene mani dalla ricerca fornita dai nostri analisti tematici e dalle intuizioni che emergono dall’attività di engagement con le aziende. A nostro avviso, il cambiamento climatico è un rischio fondamentale e il suo impatto, se non verrà affrontato nei prossimi anni, comporterà una miriade di rischi sociali come la migrazione forzata. Allo stesso tempo, occorre considerare le minacce associate alla riduzione delle emissioni di carbonio alla velocità richiesta: è necessaria una “giusta transizione” verso un’economia pulita che offra formazione e occupazione di qualità alle persone che attualmente lavorano in industrie altamente inquinanti. Inoltre, l’impatto economico e sociale della pandemia di Covid-19 continuerà a rappresentare un grosso rischio nei prossimi anni. La ripresa economica, in fase di stallo, è stata disomogenea e ha ampliato le disuguaglianze all’interno e tra i paesi. L’ultimo rapporto sui rischi globali del World Economic Forum ha evidenziato l’erosione della coesione sociale e la crisi dei mezzi di sussistenza come le due principali minacce in peggioramento dall’inizio della pandemia. Riteniamo che l’aumento del costo della vita sia un rischio chiave da affrontare, poiché la rapida inflazione dei costi di cibo, energia, alloggi e sanità riduce la qualità della vita delle persone. Tutto ciò sta anche aumentando il divario di ricchezza esistente, che probabilmente eroderà ulteriormente la coesione sociale. Abbiamo già assistito a questo fenomeno nei paesi sviluppati, dove sono esplose le crescenti fratture basate sui valori, per esempio con il voto del Regno Unito per l’uscita dall’Ue e con la tensione tra democratici e repubblicani negli Usa. Inoltre, riteniamo che il fallimento della sicurezza informatica sia importante da considerare, perché molti aspetti della vita quotidiana dipendono dalla tecnologia. Ad esempio, le informazioni comparabili sulla privacy dei dati sono sorprendentemente scarse, eppure sono importanti sul piano finanziario e della reputazione per le aziende, gli investitori e i clienti».

La classe media crescerà più rapidamente nei paesi emergenti. È su questi mercati che state concentrando i vostri investimenti?

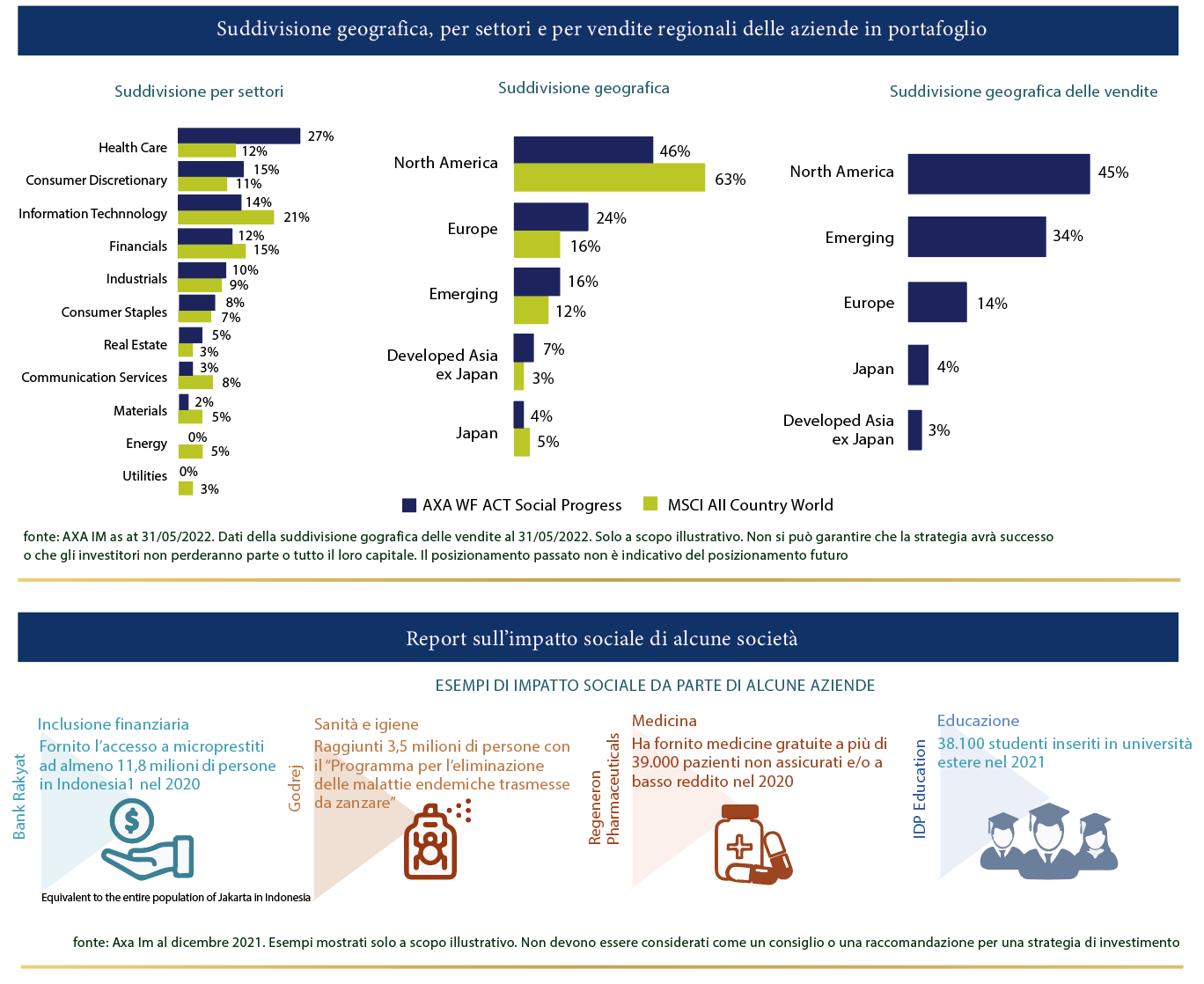

«Con un numero record di famiglie che entra a fare parte della classe media nei paesi in via di sviluppo c’è sicuramente una forte opportunità economica e la possibilità di avere un impatto positivo significativo in termini di inclusione e mobilità sociale. Ciò comporta che un numero crescente di persone vorrà spendere di più per l’assistenza sanitaria, l’istruzione e i servizi finanziari come le assicurazioni. Le aziende in grado di soddisfare questa domanda ne trarranno grandi benefici. La nostra strategia investe, sia nei mercati sviluppati, sia in quelli emergenti, ma, se guardiamo con attenzione il nostro attuale portafoglio prendendo come parametro il fatturato delle imprese sulle quali puntiamo, la seconda allocazione geografica più importante è nei confronti delle società che servono i mercati emergenti (circa il 34% a fine maggio 2022)».

Come gestite il rischio paese, soprattutto quando investite in economie in via di sviluppo?

«In primo luogo, gestiamo il rischio attraverso una profonda comprensione del modello di business di un’azienda, della qualità del suo management, della competitività dei suoi prodotti/servizi, della resilienza dei suoi flussi di cassa e delle prospettive di crescita dei ricavi e degli utili. In secondo luogo, c’è una disciplina d’investimento che è alla base della costruzione del portafoglio, con tassi di sconto incorporati nei nostri modelli per tenere conto del premio al rischio di ciascun paese. Inoltre, ci assicuriamo di costruire un universo di titoli ben diversificato, investito in più aree geografiche per ridurre il rischio di concentrazione. Anche la visione top-down contribuisce a gestire il rischio paese: i nostri economisti forniscono previsioni e indicatori macroeconomici di tutte le principali regioni. L’incontro settimanale con gli economisti dei mercati emergenti è una parte importante della gestione».

Quanto è importante misurare l’impatto dei vostri investimenti?

«È essenziale: rendiamo conto dell’esposizione del portafoglio a ogni Sdg e a diversi Kpi. Il monitoraggio di questi ultimi ci permette di valutare il contributo sociale delle aziende e la sua progressione nel tempo. Di conseguenza, siamo meglio attrezzati per giudicare la capacità delle società di contribuire o raggiungere specifici Sdg. Il monitoraggio dei Kpi aiuta anche a evidenziare le ovvie lacune nella divulgazione da parte delle imprese. Quando questo processo viene effettuato su un ampio ventaglio di aziende all’interno di un determinato settore o tema d’impatto, ci aiuta a fare confronti, permettendoci di individuare le aree di miglioramento più evidenti».