Mercati emergenti, un trend di crescita nel lungo periodo

Sta ritornando l’interesse nei confronti dei mercati emergenti, il cui universo, però, è molto variegato ed è indispensabile conoscere le evoluzioni in atto nei singoli paesi per declinare le decisioni d’investimento. Be Private ne parla con Maria Paola Toschi, global market strategist di J.P. Morgan Asset Management.

Sta ritornando l’interesse nei confronti dei mercati emergenti, il cui universo, però, è molto variegato ed è indispensabile conoscere le evoluzioni in atto nei singoli paesi per declinare le decisioni d’investimento. Be Private ne parla con Maria Paola Toschi, global market strategist di J.P. Morgan Asset Management.

Qual è la vostra opinione sui mercati emergenti?

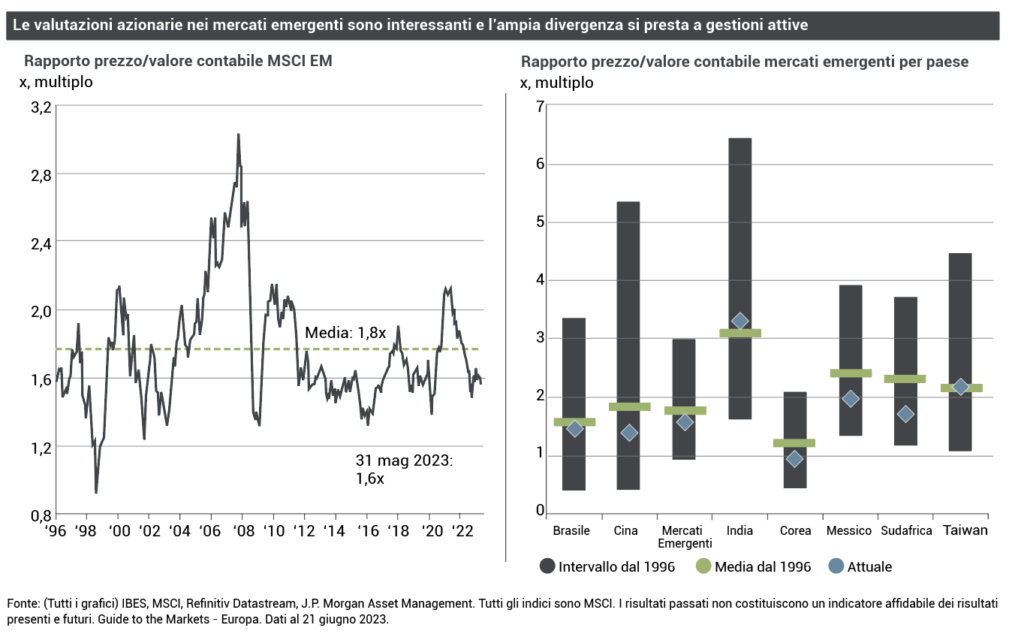

«Pensiamo siano interessanti. Ci sono temi di breve e altri di lungo periodo. I primi sono così riassumibili: basse valutazioni con elevata dispersione a seconda delle piazze finanziarie. Ciò crea un contesto che consideriamo favorevole, perché ci permette di esprimere al meglio il nostro approccio ai mercati attraverso la gestione attiva. In base alle Long Term Capital Market Assumption di J.P. Morgan Asset Management, la Cina e i mercati emergenti sono le aree che, in un’ottica di medio e lungo termine, sono considerate al top della classifica delle performance di lungo termine. Inoltre, ci sono paesi emergenti che hanno già conosciuto il pivot della politica monetaria, diventata un po’ più espansiva, e c’è un dollaro che si è indebolito e, con il passare del tempo, potrebbe rimanere sotto una pressione superiore e con il rischio che la sua dominanza sia messa in discussione. È un processo, quest’ultimo, lento e graduale, perché minare il primato della divisa americana non è semplice. Tuttavia, sono in atto delle forti tendenze e gli stessi banchieri centrali stanno diversificando maggiormente le riserve valutarie. Un dollaro più debole è positivo per i mercati emergenti e per le loro divise, che avevano subito la forza del biglietto verde nel 2022, raggiungendo livelli molto bassi. Riteniamo, quindi, che ci possa essere la possibilità di apprezzamento per alcune di queste ultime, renmimbi compreso. È interessante inoltre osservare che, di recente, si sta assistendo a una serie di accordi che vedono la Cina, insieme ad altri paesi, regolare delle transazioni commerciali, anche legate all’energia, in divise diverse dal dollaro. È un trend molto agli albori, ma potrebbe accelerare il processo di de-dollarizzazione nei prossimi 10-20 anni».

Quali sono le vostre aree geografiche di preferenza?

«Soprattutto l’Asia, che riteniamo più appetibile dell’America Latina, dove la forte esposizione alle materie prime e all’energia potrebbe creare maggiore volatilità in questa fase».

E all’interno dell’Asia?

«Nonostante la performance deludente negli ultimi anni, riteniamo che l’investimento nel mercato cinese continui a rimanere centrale all’interno dell’universo degli emerging market, soprattutto per quanto riguarda i titoli domestici (A-share). Crediamo che le tensioni tra gli Usa e la Cina abbiano in qualche modo pesato sugli indici di borsa: il Dragone è un paese che sta sempre più cambiando, con un nuovo modello di sviluppo che sta sfidando l’economia più grande al mondo. La Cina sta accelerando in tanti settori che sono più direttamente legati alla tecnologia, alla sostenibilità, alla transizione energetica, alla mobilità elettrica, ambito in cui detiene già acune posizioni di leadership. Tutto ciò non viene visto di buon occhio dagli Stati Uniti che sentono minata la loro supremazia economica, soprattutto perché tocca ambiti strategici, come l’high tech, con importanti risvolti in materia di sicurezza e di difesa».

Una Cina quindi che continuerà a preoccupare l’America?

«Indubbiamente e lo si può vedere in modo chiaro anche in questi giorni. Inoltre, non va dimenticato che l’America sta entrando in una fase politicamente delicata legata alle presidenziali del 2024, che è possibile crei un ulteriore acuirsi delle frizioni tra i due paesi. Ed è questo il tema che riteniamo stia pesando sulla fiducia dei risparmiatori, che continuano ad avere un approccio piuttosto tiepido nei confronti della Cina, alla luce anche di altre questioni di carattere geopolitico, come quella legata all’indipendenza di Taiwan. Ciononostante, continuiamo ad avere un approccio costruttivo nei confronti delle azioni cinesi, perché intravediamo alcune potenzialità significative: l’economia diventerà più grande in termini dimensionali, il mercato si sta sempre più aprendo agli investitori internazionali e avrà un peso maggiore all’interno degli indici globali. Ciò significa che, a tendere, la Cina diventerà un asset strategico che dovrà essere presente all’interno dei portafogli».

Un deterioramento delle relazioni tra Cina e Usa, quali conseguenze potrebbe portare?

«Alcuni effetti si stanno già vedendo, soprattutto da un punto di vista dei flussi commerciali, che stanno diminuendo nelle relazioni bilaterali tra i due paesi, e ciò potrebbe avvantaggiare altre nazioni, tra cui quelle europee, che hanno già una buona esposizione al continente asiatico, in particolare alla Cina. Ma, attenzione, perché la Repubblica Popolare, nell’ultimo decennio, ha aumentato il numero di nazioni con le quali detiene relazioni commerciali quasi esclusive e ciò le sta garantendo un presidio sui mercati globali molto forte. È questo aspetto che potrebbe creare dei problemi con gli Stati Uniti, che hanno minori rapporti di tipo primario, pur rimanendo un importante mercato di sbocco per i prodotti cinesi».

Quindi una piazza finanziaria che non può essere ignorata?

«Senz’altro, sia in termini di capitalizzazione, sia per quanto riguarda le aziende quotate, tra le quali si trovano veri e propri colossi, più grandi a volte dei loro corrispettivi quotati sulle borse delle economie avanzate, appartenenti a diversi settori, dalla tecnologia ai beni di consumo. In quest’ultimo ambito, tra l’altro, si è assistito alla crescita di marchi locali che stanno acquisendo ampie quote di mercato e sono diventati più ambiti dagli stessi consumatori locali. Sono prodotti che riflettono l’aumento della domanda da parte di quella classe media che sta crescendo e trova in questi brand rappresentato il proprio status symbol. Inoltre, se è vero che la Cina sta soffrendo per il declino demografico, è chiara la volontà della leadership del paese di aumentare il reddito pro capite: si è ancora lontani dai livelli del mondo occidentale e le dimensioni della popolazione sono tali che generano, inevitabilmente, delle dinamiche interessanti per lo sviluppo futuro. Crediamo che questi aspetti saranno gradualmente analizzati e, per queste ragioni, sarà fondamentale cercare le società che potranno beneficiare di questo trend, molte delle quali non sono tuttora coperte dagli analisti e, di conseguenza, rischiano di essere o ignorate o sottostimate».

Quanto è importante la sostenibilità per le aziende cinesi?

«Molto spesso si pensa che non abbiano le caratteristiche per avere dei buoni rating Esg, è ciò è possibile se raffrontate ai peer in altri paesi. Tuttavia, pensiamo che non si debba ignorare l’evoluzione di quelle aziende che mostrano una sensibilità verso l’utilizzo di modelli culturali più in linea con la sostenibilità ed è per questa ragione che seguiamo con attenzione la situazione».

Qual è il suo pensiero sulle attuali valutazioni del mercato cinese?

«La Cina risulta sottovalutata e credo che uno dei motivi sia attribuibile alle preoccupazioni legate al settore immobiliare, che è ancora al centro di un processo di controllo da parte delle autorità competenti e di possibile ridimensionamento, che ha influito negativamente sulla crescita del paese e dei mercati. A questo proposito, pensiamo che la crescita del Pil cinese, nel lungo periodo, si attesti al di sotto del 5% (le stime ufficiali parlano di 5-5,5%), con un atteggiamento più accomodante da parte delle autorità nei confronti delle aziende, sia locali, sia estere, per sostenere l’attività economica e, soprattutto, per offrire un tessuto favorevole alla creazione di posti di lavoro per i più giovani, tra i quali si sono registrati elevati livelli di disoccupazione».

Quali prospettive ci sono per le nazioni del Far East, come Corea del Sud e Taiwan, che dipendono molto dal ciclo della tecnologia e che si trovano a cavallo fra Cina e Usa?

«Corea e Taiwan continueranno a rivestire un interesse cruciale nella contesa globale per la leadership tecnologica. In particolare, a Taiwan c’è la più ampia concentrazione di produzioni di semiconduttori di nuova generazione e, quindi, su di essa si concentrano le maggiori mire espansionistiche, sia di Cina, sia degli Stati Uniti. Le incertezze geopolitiche a questo riguardo potrebbero generare volatilità. Le valutazioni sono in linea con le medie storiche dei due indici di riferimento. La maggiore concentrazione di società tecnologiche dà origine a multipli più elevati per Taiwan in termini relativi. La Corea è, invece, interessata da una fase di riforme che stanno riguardando, sia l’accesso ai mercati finanziari, sia l’operatività sui mercati delle valute, elementi che sono sempre molto positivi».

La politica monetaria locale e le dinamiche dell’inflazione mostrano un quadro favorevole per gli asset locali?

«L’inflazione è rimasta contenuta soprattutto a Taiwan e vicino al 2-3% in Corea, elemento che rende più agile la gestione della politica monetaria. Infine, le dinamiche del commercio sono state penalizzate dalla debolezza internazionale e dal difficile processo di normalizzazione dei flussi commerciali post Covid, ma sono in fase di graduale normalizzazione. Ricordo, comunque, che le nostre preferenze sono sempre rivolte a una gestione attiva più focalizzata sulla stock selection che ispira prevalentemente la composizione dei nostri portafogli. Ciò significa che, a considerazioni top down su aree geografiche, bisogna sempre abbinare un approccio bottom up che vede gestori e analisti impegnati nella ricerca delle opportunità più interessanti e convincenti in termini societari».

Guarda con interesse al mercato indiano?

«Per certi versi, alcune dinamiche presenti in Cina possono essere ritrovate anche in India, seppure con caratteristiche differenti: è un paese molto complesso da un punto di vista politico, soffre per la diffusa corruzione, ma ha una popolazione e un Pil che crescono più di quanto non accada nella Terra di mezzo. Inoltre, ha anche periodicamente varato diversi programmi di riforma che hanno aumentato lo standing di alcuni settori e del mercato finanziario».

E per quanto riguarda le altre aree geografiche?

«L’Est Europa non è per noi un’idea d’interesse, data anche la situazione contingente. Alcune piazze finanziarie hanno mostrato trend di mercato molto forti, come la Polonia, ma il resto dell’area sembra piuttosto deludente, inclusa la Turchia che ha avuto anche l’effetto terremoto. Vediamo forti difficoltà anche nei paesi nell’area subsahariana con logiche di sviluppo ancora inadeguate e una crescita della popolazione e delle risorse naturali abbondanti, ma con governi che non riescono a introdurre politiche economiche che siano in grado di convertire queste potenzialità in sviluppo e benessere. Il Sud-Africa può essere considerato una via di mezzo, in termini anche di investibilità, ma presenta criticità abbastanza simili ascrivibili all’inefficienza della politica».

L’America Latina ha mostrato nell’ultimo anno e mezzo una certa ripresa, pensate che si tratti di un fenomeno sostenibile sul medio periodo?

«Per quanto riguarda l’area Latam, come già accennato, c’è minore interesse rispetto all’Asia, sia per un contesto politico più complicato e meno stabile, sia per l’elevata esposizione della regione all’energia. La fase di transizione da energie tradizionali a rinnovabili creerà delle complessità superiori per questi paesi che tradizionalmente non sono caratterizzati da governi che facciano pensare a politiche di transizione efficienti e illuminati. Alcune economie dell’America Latina hanno fatto bene in termini di performance negli ultimi mesi, ma pensiamo che ciò sia ascrivibile alla situazione di emergenza creata dalla crisi Russia-Ucraina, che ha riportato per qualche tempo in auge le energie tradizionali che, anche borsisticamente, hanno registrato alcuni periodi di forti crescite. Probabilmente, la fase più critica è superata. Ora prevale, al contrario, l’idea che l’arrivo di una recessione possa penalizzare le materie prime. Per questo motivo vediamo con qualche preoccupazione queste economie e questi mercati».