Usa, focalizzarsi sulle aziende ben gestite

Nonostante l’incertezza sull’andamento del quadro economico e su quale saranno le decisioni di politica monetaria da parte della Fed, gli indici del mercato azionario americano stanno riportando dei corsi positivi. In un contesto di non facile lettura, Be Private discute della fase attuale con Cristina Mazzurana, managing director di Capital Group Italia, della situazione del mercato azionario statunitense e delle sue future prospettive.

Nonostante l’incertezza sull’andamento del quadro economico e su quale saranno le decisioni di politica monetaria da parte della Fed, gli indici del mercato azionario americano stanno riportando dei corsi positivi. In un contesto di non facile lettura, Be Private discute della fase attuale con Cristina Mazzurana, managing director di Capital Group Italia, della situazione del mercato azionario statunitense e delle sue future prospettive.

Gli Stati Uniti sono il mercato di riferimento per le piazze finanziarie internazionali. Quali sono le sue valutazioni sull’attuale situazione della borsa Usa?

«Il 2022, per l’indice S&P 500, è stato l’anno peggiore da oltre un decennio, con un calo di oltre il 13%, e nel 2023, nonostante un parziale recupero, gli investitori si trovano ad affrontare una maggiore volatilità di mercato, visto che il quadro macroeconomico prospetta venti contrari per molte aziende. L’economia statunitense, pur essendo più forte di quella della maggior parte degli altri paesi sviluppati, sembra puntare dritta verso la recessione, gravata da un’inflazione elevata e dall’aumento dei tassi d’interesse. In base alle nostre previsioni, ci aspettiamo una contrazione del Pil nell’ordine del 2%: si tratterebbe di un dato peggiore di quello registrato durante la bolla Tmt dei primi anni 2000, ma non così grave quanto la crisi finanziaria del 2008-2009. Tuttavia, va ricordato che le recessioni sono inevitabili e necessarie: eliminano gli eccessi di mercato e hanno sempre posto le basi per una crescita futura. In effetti, alcuni spiragli di luce ci sono. La spesa al consumo, un baluardo dell’economia statunitense, si è dimostrata sorprendentemente solida, nonostante l’inflazione galoppante. Probabilmente, non sarà sufficiente a prevenire la recessione, ma resta un segnale importante. A prescindere dalla tendenza dei dati economici, le aziende ben gestite possono competere e prosperare anche in questo contesto. Stiamo vivendo un periodo in cui il quadro macroeconomico è particolarmente importante, ma il rischio è che ci si focalizzi così tanto su dove siamo nel ciclo da non riconoscere le società fiorenti, che possono fungere da catalizzatori per il prossimo rialzo del mercato. È esattamente su queste realtà che è bene concentrarsi maggiormente».

La volatilità elevata tende a scoraggiare gli investitori e a spingerli verso soluzioni meno rischiose. Quali sono i suoi suggerimenti a questo proposito?

«Per prima cosa, forse la più importante, inviterei a non abbandonare i mercati azionari. Mi rendo conto che ci vuole molta disciplina, soprattutto in una fase di forte crescita dei tassi di interesse e quindi dei rendimenti obbligazionari che spingono molti investitori a preferire i titoli governativi. Le azioni tendono, da sempre, ad anticipare un futuro più roseo prima che i dati lo evidenzino. In altre parole, agli investitori converrebbe di più mantenere le proprie allocazioni azionarie, piuttosto che cercare di indovinare le tempistiche di una ripresa. I vantaggi, per chi riesce a cogliere appieno il rilancio del mercato, possono essere notevoli. In tutti i cicli dal 1950, i mercati “toro” hanno registrato un rendimento medio del 265%, rispetto a una perdita del 33% per i mercati “orso”, con i guadagni migliori registrati immediatamente dopo un picco minimo. Pertanto, attendere inermi un’inversione di rotta economica non sembra una strategia vincente».

In termini di posizionamento sul mercato, dove sarebbe bene concentrarsi?

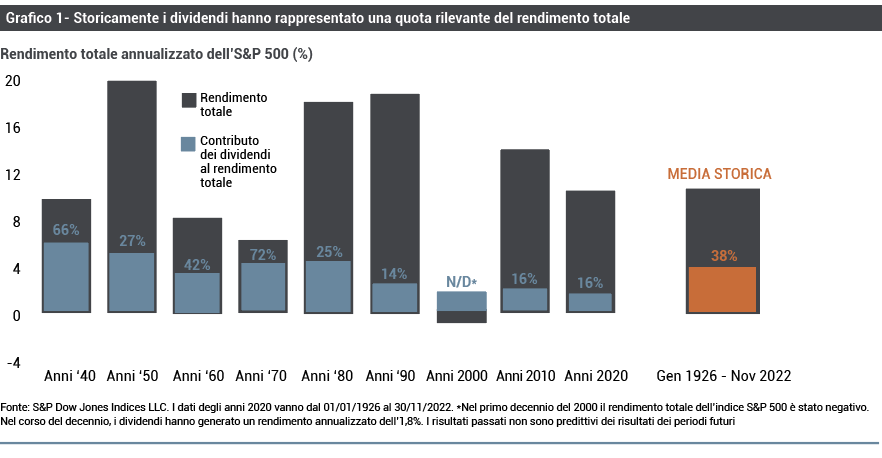

«Negli ultimi 10 anni, gli investitori non hanno avuto motivo di prestare molta attenzione ai dividendi. Con le aziende tecnologiche e i produttori di beni di consumo che generavano rendimenti a due cifre, dominando i mercati, i dividendi erano un tema meno rilevante. Oggi, invece, con i tassi in aumento e il rallentamento dell’economia, questi ultimi stanno iniziando a rappresentare una quota sempre maggiore dei rendimenti totali, come hanno fatto storicamente. Sebbene nel decennio scorso (’10) i dividendi abbiano rappresentato appena il 16% del rendimento totale dell’ S&P 500, storicamente hanno contribuito in media per il 38%, salendo addirittura oltre il 70% negli anni ‘70 caratterizzati da una forte inflazione. Quando si prevede una crescita a una cifra, i dividendi possono offrire un vantaggio e possono anche essere una fonte di protezione dai ribassi quando la volatilità aumenta. Ciononostante, è essenziale comprenderne la sostenibilità (grafico 1). Le aziende che tendono a pagare dividendi costanti e superiori alla media del mercato operano in diversi settori, tra cui quello finanziario, energetico, dei materiali e sanitario. UnitedHealth Group, il principale fornitore di indennità sanitarie per i datori di lavoro negli Stati Uniti, ha mantenuto costante il suo dividendo malgrado l’aumento dei tassi d’interesse. Le banche retail, che sono nell’occhio della tempesta in termini di esposizione al ciclo economico, sono state caute nella fase di contrazione e credo che i fondamentali di alcuni istituti non potranno che migliorare il prossimo anno. Per quanto riguarda l’energia, sono molte le aziende energetiche che si stanno impegnando per distribuire i dividendi. Un esempio è ConocoPhillips, importante società di esplorazione e produzione, che di recente ha annunciato di volere aumentare il riacquisto dei titoli propri e i dividendi».

E in termini settoriali?

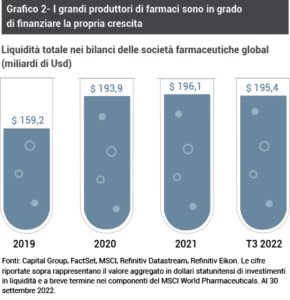

«Spesso alla fine di un ciclo ribassista, emerge una nuova leadership di mercato. Con il costo del capitale alle stelle, le aziende con flussi di cassa forti e affidabili occupano una posizione privilegiata per guidare la prossima ripresa. Si pensi al settore sanitario, che comprende società farmaceutiche innovative ben capitalizzate e dotate di un buon potere di determinazione dei prezzi. Alcuni produttori di farmaci possono utilizzare la redditività a breve termine per finanziare acquisizioni e altre strategie di espansione. Ciò è particolarmente importante quando l’aumento dei tassi può limitare la capacità di un’impresa di sostenere la propria crescita con il debito. Non si può dire con certezza che il settore sanitario guiderà il prossimo rialzo economico, ma le società meglio gestite di questo settore hanno tutte le carte in regola per affermarsi come nuovi leader di mercato (grafico 2). I recenti investimenti nella scoperta di farmaci stanno aprendo le porte a nuovi modi per affrontare problemi importanti come l’obesità. Entro il 2030 si stima che saranno più di un miliardo le persone in tutto il mondo che soffriranno di questo disturbo, con conseguenti malattie cardiovascolari, diabete e insufficienza renale. Aziende come Eli Lilly hanno disposto massicci investimenti in terapie potenzialmente in grado di ridurre il peso corporeo di un paziente dal 20% al 25%. Siamo entrati in un’epoca d’oro per lo sviluppo di farmaci che potrebbero migliorare notevolmente la qualità di vita delle persone. Tuttavia, saranno pochi quelli in grado di ottenere lo status di blockbuster; ne consegue che è fondamentale investire in modo selettivo».

La discussione su preferire titoli growth o titoli value sta appassionando gli investitori. Qual è il suo punto di vista?

«Le azioni orientate alla crescita hanno attraversato un anno difficile nel 2022, che ha spinto molti investitori a passare dallo stile growth a quello value. Credo però che questo approccio debba essere approfondito. I titoli growth non sono morti; piuttosto, nel contesto attuale, gli investitori devono ripensare al concetto di crescita. Negli ultimi 10 anni il mercato è stato dominato da una rapida ascesa dei titoli tecnologici e di consumo, le cui aziende dipendevano spesso dal basso costo del capitale. Ma l’inflazione elevata e i tassi in aumento stanno costringendo gli investitori a soppesare meglio le valutazioni. Oggi lo stile growth ha subito un repricing a causa del maggiore costo del capitale. Il successo di un investimento in titoli orientati alla crescita può dipendere meno dall’espansione dei multipli e più dall’aumento degli utili. In questo nuovo panorama, gli investitori tendono a concentrarsi maggiormente sulle aziende con valutazioni ragionevoli e comprensibili a breve termine e sui flussi di cassa. I colossi tecnologici consolidati, con cash flow visibili, generati, ad esempio, dalle offerte software legacy, insieme a un’offerta che si espande sempre più rapidamente, come nel caso di una piattaforma cloud, potrebbero dominare il mercato nel prossimo ciclo di rialzo. In prospettiva futura, però, gli investitori si concentreranno più sulla redditività e saranno meno tolleranti nei confronti delle aziende in rapida espansione, ma con un aumento degli utili minimo o nullo».

Oltre ai settori sanitario e It, ce ne sono altri cui prestare attenzione?

«A guidare la nuova crescita potrebbero essere anche segmenti inaspettati, come le società di beni strumentali. Si prevede che un superciclo di investimenti di capitale possa innescare una rinascita industriale grazie al reshoring delle catene di fornitura, all’ammodernamento delle reti e agli investimenti nelle energie rinnovabili, che stimolano la domanda di spesa per i beni strumentali. Anni di globalizzazione hanno causato un sottoinvestimento in macchinari, impianti e altri progetti di capitale. Il settore industriale sta invecchiando rispetto ai segmenti manifatturieri della maggior parte dei mercati sviluppati; inoltre, la transizione verso le energie rinnovabili e una maggiore sicurezza energetica sta generando opportunità per le aziende che investono in modo aggressivo (grafico 3)».

Da questo punto di vista, quale ruolo gioca l’“Inflation Reduction Act”?

«L’ultimo “Inflation Reduction Act”, che stanzia miliardi di dollari per gli investimenti in infrastrutture per le energie rinnovabili, potrebbe rafforzare la rinascita delle aziende industriali tradizionali che riforniscono il settore delle rinnovabili o che aiutano altre realtà a migliorare la propria indipendenza energetica, sia attraverso lo sviluppo di edifici intelligenti, sia con la gestione dell’energia, le reti intelligenti e la tecnologia delle batterie. Questi miliardi di dollari di spesa riflettono anche un potenziale di crescita dei ricavi per i leader dei beni strumentali come Rockwell Automation, per gli sviluppatori di batterie e accumulatori di energia, come Lockheed Martin e Tesla, e per i fornitori di attrezzature per l’industria energetica e mineraria, come Caterpillar e Baker Hughes. Questo ciclo di investimenti può avere benefici più ampi per l’industria manifatturiera statunitense, in quanto costi energetici notevolmente inferiori nel lungo periodo possono assicurare ai produttori americani un vantaggio competitivo e fare in modo che il “Made in the Usa” torni a essere sinonimo di crescita».